مالیات ساخت و ساز: ماده 77 قانون مالیات مستقیم

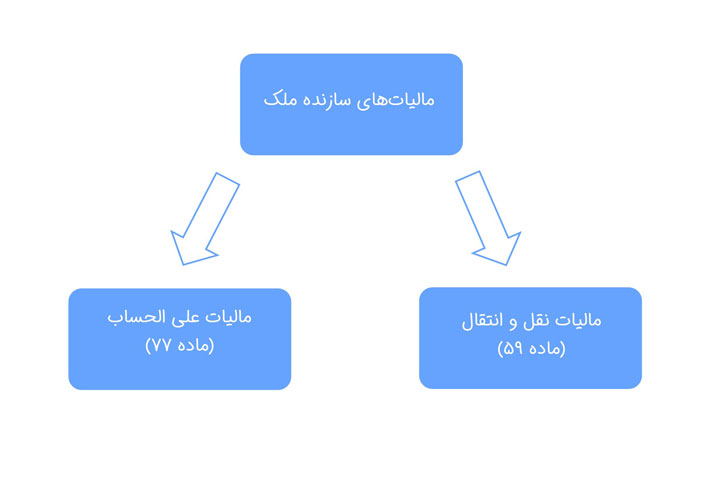

ماده 77 قانون مالیات مستقیم مالیات علی الحساب ساخت و ساز را مشخص میکند. در نظر داشته باشید که این مالیات با مالیات نقل و انتقال ملک (ماده 59 این قانون) تفاوت دارد. بر اساس ماده 77 اگر سازنده (شخص حقیقی) بخواهد ملک تا سه سال پس از ساخت بفروشد، باید حتما 10 درصد مالیات علی الحساب پرداخت نماید. در مورد شرکتها و اشخاص حقوقی اینطور نیست و هیچگاه از ذیل ماده 77 خارج نمیشوند. این مالیات در هنگام ارائه اظهارنامه و پس از مشخص شدن مالیات اصلی از آن کسر میگردد.

مالیات سازندگان ملک، فعالین حوزه ساخت و ساز و ماده 77 قانون مالیات مستقیم از دیرباز یکی از پرچالشترین مباحث مالیاتی برای مودیان و ممیزین بودهاست. در این موارد اداره مالیات برای محاسبه قیمت فروش از دفترچه مصوب ارزش املاک خود استفاده میکند. این درحالیست که سازندگان نیر نمیتوانستند برای هزینههای خود مدارک مثبته و فاکتور مورد قبول دارایی ارائه کنند.

به همین سبب به مرور قوانین مالیاتی در این حوزه بیشتر و دقیقتر شدند و در نهایت ماده 77، تبصرهها و آیین نامههای اجرایی آن از سال 1393 و 1394 تغییر نمودند. در ادامه به بررسی این مواد قانونی و تبصرههای ماده 77 قانون مالیات مستقیم در مورد ساخت و ساز میپردازیم.

توجه:

مبلغ مالیات ساخت و ساز ماده 77 قانون مالیات مستقیم ماده قانونی علی الحساب مالیات بر درآمد سازنده است و ربطی به مالیات نقل و انتقال ملک ندارد. درواقع سازنده باید هم این ده درصد و هم 5 یا 7 درصد مالیات ماده 59 را پرداخت نماید.